Giá xăng dầu tăng trong giai đoạn chiến tranh Nga – Ukraine đang là chủ đề hot nhất trong và ngoài giới tài chính những ngày này. Những diễn biến đang khiến giới đầu tư toàn cầu lo lắng là Mỹ cân nhắc cấm nhập khẩu năng lượng từ Nga, trong khi Nga doạ cắt cung cấp khí đốt cho châu Âu thông qua đường ống Nord Stream 1. Dù mới chỉ là cân nhắc, dòng chảy dầu thô từ Nga ra thị trường thế giới đã bị gián đoạn. Ứng phó với giá dầu tăng như nào? Tác giả Hồ Quốc Tuấn có bài đăng trên Góc nhìn VNEx, VonHoa xin được chia sẻ lại bài của anh:

Mấy hôm nay tôi được truyền thông, bạn bè trong ngành tài chính cũng như sinh viên tại trường tôi đang dạy ở Anh đề nghị đưa ra dự đoán “giá dầu sẽ lên bao nhiêu”.

Đó là câu hỏi mà nếu trả lời được với độ tin cậy nhất định thì tôi đã là tỷ phú.

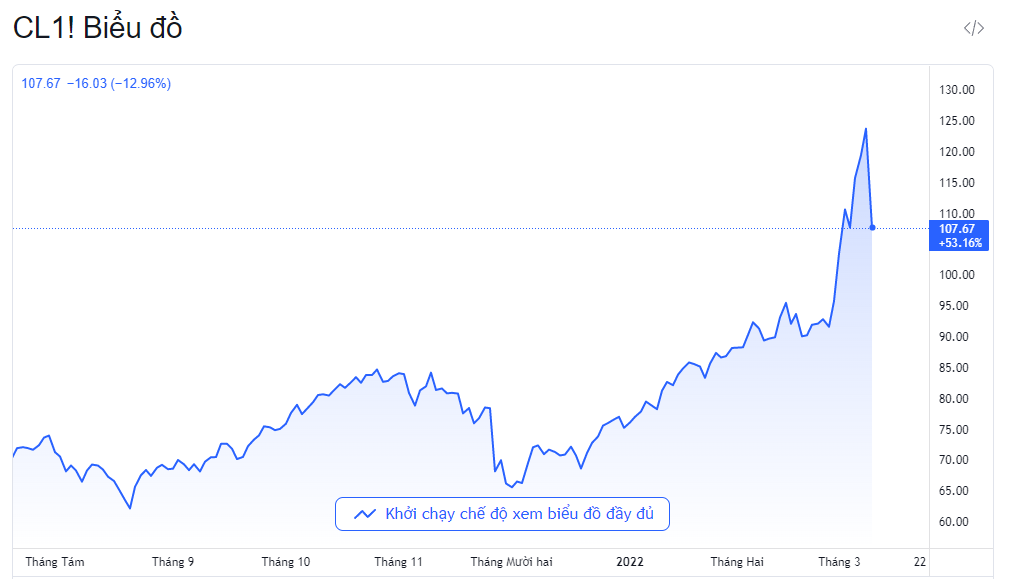

Điều mà tôi biết duy nhất: lúc này là thời mà giá nguyên liệu thô cái gì cũng tăng. Ví dụ giá lúa mì giao sau ở châu Âu đã tăng lên gần mức cao nhất lịch sử, hay giá dầu thô Brent đã vượt 130 USD/thùng. Nếu mua một số kim loại như đồng, nhôm, nickel, bạch kim thì cũng sẽ lời lớn. Cách đây mấy tuần, tôi mua một số hợp đồng đồng, và giờ đã lời gấp đôi. Nhưng đó chỉ là một ván cược và tôi cũng không dám bỏ nhiều tiền vào. Bởi tôi không thể biết trước giá chắc chắn có lên không, lên thì lên bao nhiêu. Đó chỉ là một vụ đầu tư mạo hiểm và có tính toán.

Nguyên liệu thô lên giá do nhiều nguyên nhân, trong đó có sự đứt gãy trong hoạt động vận chuyển toàn cầu sau Covid-19, nhiều cảng vẫn đang bị “kẹt hàng”. Cuộc chiến Nga – Ukraine bồi thêm một “quả đấm” chí mạng nữa.

Mỹ và EU trừng phạt kinh tế Nga, nhiều bên tẩy chay nhập hàng của Nga, nhưng Nga lại là nhà xuất khẩu dầu mỏ, khí đốt, kim loại và ngũ cốc lớn ở châu Âu. Chỉ riêng chuyện trừng phạt cũng phức tạp. Trong tuần trước, nhiều người tưởng Mỹ và EU đã trừng phạt bằng cách cấm nhập dầu từ Nga rồi. Thế nhưng hóa ra Mỹ và EU cho phép các giao dịch dầu vào mục ngoại lệ, nghĩa là các công ty xuất nhập dầu và những nhà môi giới trên Wall Street vẫn có thể mua bán dầu từ Nga cho đến tháng 6 năm nay.

Cuối tuần qua, một số nhà lập pháp trong cả hai viện của Mỹ đề xuất cấm luôn nhập dầu và khí từ Nga, và sẵn sàng đơn phương hành động mà không có sự tham gia của EU. Trong bài phát biểu lúc 11h25 ngày 8/3 (23h25 giờ Hà Nội), Tổng thống Mỹ Biden công bố lệnh cấm nhập khẩu dầu và các loại năng lượng khác từ Nga.

Các nước EU có thể ngần ngại vì họ phụ thuộc vào dầu và khí từ Nga nhiều hơn Mỹ. Nhưng ngay từ khi mới có tin Mỹ và các đồng minh EU đang đàm phán về việc này, giá dầu đã Brent vượt 130 USD/thùng. Các ngân hàng như Goldman Sachs, JP Morgan dự đoán giá dầu có thể lên đến 150 thậm chí 185 USD/thùng. Thậm chí có quỹ đầu tư dự đoán giá dầu sẽ lên đến 200 USD/thùng, nghĩa là gấp đôi giá bình quân vào đầu tháng 3 này.

Tất nhiên, dự đoán chỉ là dự đoán. Họ đoán dựa trên những giả định là Mỹ và EU sẽ siết rất chặt hoạt động nhập dầu và khí từ Nga, cũng như khối OPEC sẽ không thể tăng sản lượng dầu đáng kể trong quý hai.

Các dự báo kinh tế vốn dĩ xưa nay là rất tệ. Vào tháng 2/2019, Andrew Brigden, nhà kinh tế trưởng của công ty London Fathom Consulting phân tích dữ liệu và thấy rằng trong gần 470 cuộc suy thoái kinh tế ở nhiều nước từ 1988, Quỹ Tiền tệ Quốc tế IMF chỉ dự đoán đúng bốn cuộc vào mùa xuân năm trước đó, nghĩa là xác suất không đoán trúng tới 99%. Có người cho rằng các nhà phân tích được trả lương cao của các ngân hàng và quỹ đầu tư có thể dự đoán tốt hơn. Nhưng một nghiên cứu của Pawel Bilinski và đồng sự ở trường kinh doanh Cass và đại học Manchester sử dụng dữ liệu từ 16 nước cho thấy các dự đoán về giá cổ phiếu của những nhà phân tích được trả lương thường sai số từ 30% đến gần… 60%. Điều an ủi duy nhất là ở đa số nước, xác suất các nhà phân tích đoán đúng cổ phiếu sẽ lên hay xuống là khoảng 59%.

Nói vậy để thấy, chỉ riêng việc đoán một sản phẩm tài chính lên hay xuống thôi, các chuyên gia cũng sai tới một phần ba số lần đoán, huống chi đoán chính xác giá của nó sẽ là bao nhiêu.

Vì sao các chuyên gia lại đoán sai nhiều như vậy? Vì giá cả của dầu hay những sản phẩm tài chính phụ thuộc rất nhiều vào quyết định chính sách kinh tế, quyết định của doanh nghiệp. Mà những quyết định này rất hay thay đổi, nhất là trong những bối cảnh đầy bất định của chiến tranh. Vì vậy những dự đoán 150, 185 hay 200 USD/thùng không có gì chắc chắn.

Vậy vấn đề là nên hành xử như thế nào với bối cảnh bất định trong khi mọi dự đoán là hên xui?

Có một điều có thể làm là lập các kế hoạch ứng phó. Điều tôi học được khi làm việc ở một trường đại học tại Anh trong bối cảnh Covid-19 đầy bất định là như vậy. Tháng 5/2020, chúng tôi không đoán được số sinh viên sẽ nhập học năm sau là bao nhiêu, vì không biết bao nhiêu sinh viên quốc tế không dám đến Anh, bao nhiêu sẽ xin hoãn nhập học một năm. Số dự đoán “chạy” từ tăng 10% cho đến giảm 30%. Điều chúng tôi có thể làm trong tình huống mà các dự báo quan trọng lại rơi vào tình trạng “không tăng thì giảm” như vậy là lập kế hoạch ứng phó và chuẩn bị nguồn lực dự trữ cho từng trường hợp. Nhờ đó mà bất cứ tình huống nào xảy ra đều đã có sẵn giải pháp, cứ theo chiến thuật đó mà ứng phó.

Trong bối cảnh hiện nay cũng vậy. Điều mà chính phủ và mỗi một doanh nghiệp, người dân có thể làm là lập ra các kế hoạch ứng phó trong những kịch bản giá xăng dầu thế giới biến động khác nhau. Nếu giá 150 USD/thùng, nhà chính sách cần dựa vào các tính toán liên quan đến việc nó sẽ tác động đến lạm phát bao nhiêu phần trăm; nhóm dân cư, doanh nghiệp nào sẽ bị ảnh hưởng nhiều nhất, từ đó lên kế hoạch hỗ trợ hoặc đối sách tương ứng. Nếu với kịch bản 200 USD/thùng, lại cần một giải pháp ứng phó khác.

Hiện tại một số ngân hàng đầu tư đã đưa ra cảnh báo rủi ro suy thoái của kinh tế thế giới do giá dầu, khí đốt, kim loại, và lương thực tăng mạnh ở nhiều nước. Không biết điều đó có đúng hay không, nhưng để không bị bất ngờ, bị động, cần những cái đầu lập kế hoạch cho các tình huống đó và trên hết là những khoản chi ngân sách tương ứng để dự phòng khi các kịch bản xấu diễn ra.

Với mô hình kinh tế dựa vào xuất khẩu và đầu tư nước ngoài của nền kinh tế Việt Nam, thị trường quốc tế càng biến động thì rủi ro ra chính sách sai càng lớn nếu không có sự chuẩn bị sớm về các kịch bản.

Đôi lời về tác giả Hồ Quốc Tuấn

Ông Hồ Quốc Tuấn hiện là Giảng viên cao cấp (Senior Lecturer), chuyên ngành Tài chính – Kế toán, Đại học Bristol, Anh. Trước khi tham gia giảng dạy ở Đại học Bristol, ông là Kinh tế gia trưởng và chuyên viên phân tích cao cấp của Công ty Chứng khoán Rồng Việt từ 2008 đến 2012.

Nguồn: VNEx