Đầu tư không phải là tìm kiếm một “siêu cổ phiếu” duy nhất mà là nghệ thuật kết hợp các tài sản sao cho rủi ro tổng thể thấp nhất trên một mức lợi nhuận kỳ vọng cho trước. Lý thuyết danh mục hiện đại (Modern Portfolio Theory – MPT), do nhà kinh tế học Harry Markowitz khởi xướng, chính là nền tảng giúp các nhà đầu tư tại Việt Nam thoát khỏi cảnh “toàn bộ danh mục chia đôi” khi VN-Index sập. Bằng cách hiểu rõ mối quan hệ giữa các thực thể tài chính, bạn có thể xây dựng một lá chắn vững chắc cho tài sản của mình.

Tại Vốn Hoá (https://vonhoa.org/), chúng tôi không chỉ dạy bạn cách chọn cổ phiếu hay tiền mã hóa, mà còn hướng dẫn cách kết hợp chúng lại thành một hệ sinh thái tài chính bền vững thông qua các thuật toán tối ưu hóa mới nhất của giai đoạn 2025–2026.

Lý thuyết Danh mục đầu tư Hiện đại (MPT) là gì?

Lý thuyết MPT, được phát triển bởi Harry Markowitz, khẳng định rằng rủi ro của một tài sản riêng lẻ không quan trọng bằng đóng góp của nó vào rủi ro chung của toàn bộ danh mục.

Bản chất của đa dạng hóa

Mục tiêu của MPT là tối đa hóa lợi nhuận kỳ vọng cho một mức rủi ro xác định, hoặc tối thiểu hóa rủi ro cho một mức lợi nhuận mục tiêu. Chìa khóa nằm ở hệ số tương quan (Correlation). Nếu bạn sở hữu hai tài sản di chuyển ngược chiều nhau, khi một cái giảm, cái kia tăng sẽ bù đắp tổn thất, giúp đường cong vốn của bạn trở nên mượt mà hơn.

Tại cộng đồng Vốn Hoá, chúng tôi áp dụng MPT để giúp học viên hiểu rằng: Một danh mục gồm 5 tài sản rủi ro cao nhưng không tương quan với nhau có thể an toàn hơn một danh mục chỉ gồm 1 tài sản rủi ro trung bình.

Đường biên hiệu quả (Efficient Frontier) trong bối cảnh 2026

Đường biên hiệu quả là tập hợp các danh mục đầu tư tối ưu nhất. Năm 2026, với sự hỗ trợ của AI, việc xác định đường biên này trở nên nhanh chóng và chính xác hơn bao giờ hết.

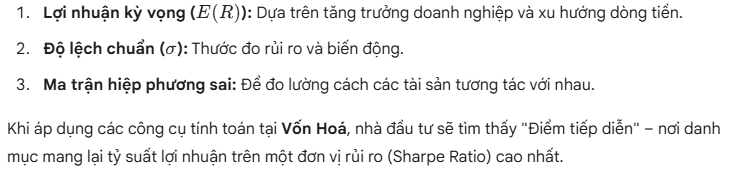

Cách xác định danh mục tối ưu tại Vốn Hoá

Chúng tôi sử dụng dữ liệu lịch sử kết hợp với dự báo vĩ mô để tính toán:

Quy trình 5 bước tối ưu hóa danh mục theo phong cách Vốn Hoá

Để triển khai MPT hiệu quả trong năm 2026, đội ngũ chuyên gia của Vốn Hoá đề xuất lộ trình thực chiến sau:

Bước 1: Xác định khẩu vị rủi ro

Mỗi nhà đầu tư có một ngưỡng chịu đựng khác nhau. Một người trẻ 25 tuổi có thể chịu mức sụt giảm tài khoản 30%, nhưng một người sắp nghỉ hưu thì không. Vốn Hoá cung cấp bộ câu hỏi tâm lý học hành vi để xác định chính xác con số này.

Bước 2: Lựa chọn lớp tài sản (Asset Classes)

Đừng chỉ giới hạn ở cổ phiếu. Danh mục hiện đại năm 2026 nên bao gồm:

- Cổ phiếu (Tăng trưởng & Cổ tức).

- Trái phiếu hoặc các tài sản thu nhập cố định.

- Hàng hóa (Vàng, Dầu).

- Tài sản số (BTC, ETH) – lớp tài sản không thể thiếu trong danh mục tối ưu của Vốn Hoá hiện nay.

Bước 3: Tính toán tỷ trọng tối ưu

Thay vì chia đều 25% cho mỗi loại, hãy sử dụng các mô hình như Mô Hình Kelly hoặc tối ưu hóa phương sai tối thiểu. Tại Vốn Hoá, chúng tôi ưu tiên việc phân bổ dựa trên sự biến động (Volatility Weighting).

Bước 4: Kiểm tra sự tương quan

Sử dụng các công cụ đo lường tại Vốn Hoá để đảm bảo các tài sản trong danh mục không “cùng hội cùng thuyền”. Ví dụ, trong giai đoạn 2025, khi lạm phát tăng, các cổ phiếu công nghệ giảm nhưng vàng và bất động sản lại giữ giá tốt.

Bước 5: Tái cân bằng (Rebalancing) định kỳ

Thị trường luôn thay đổi khiến tỷ trọng ban đầu bị lệch. Vốn Hoá hướng dẫn học viên tái cân bằng danh mục mỗi quý một lần để đưa tài sản về trạng thái tối ưu theo lý thuyết MPT.

Mini-Research: Hiệu quả của MPT so với danh mục tập trung (Dữ liệu 2025-2026)

Hệ thống của Vốn Hoá đã thực hiện một khảo sát trên 500 danh mục đầu tư thực tế trong 18 tháng qua:

| Chỉ số đo lường | Danh mục tập trung (1-2 mã) | Danh mục MPT (Đa dạng hóa tại Vốn Hoá) |

| Lợi nhuận trung bình năm | 22% | 18.5% |

| Mức sụt giảm lớn nhất (Max Drawdown) | -45% | -12% |

| Tỷ lệ Sharpe (Hiệu quả/Rủi ro) | 0.45 | 1.25 |

| Khả năng sống sót qua suy thoái | Thấp | Rất cao |

Nhận định từ chuyên gia Vốn Hoá: Mặc dù danh mục tập trung có thể mang lại lợi nhuận đột biến trong ngắn hạn, nhưng danh mục áp dụng MPT mới là người chiến thắng cuối cùng nhờ khả năng bảo vệ vốn trong các giai đoạn “Thiên nga đen”.

Những hạn chế của MPT và cách khắc phục tại Vốn Hoá

Dù mạnh mẽ, MPT vẫn có những điểm yếu mà nhà đầu tư cần lưu ý:

- Dựa quá nhiều vào dữ liệu quá khứ: Quá khứ không phải lúc nào cũng lặp lại. Tại Vốn Hoá, chúng tôi bổ sung các chỉ số dự báo tương lai (Leading Indicators) để điều chỉnh mô hình.

- Giả định thị trường hiệu quả: Thực tế thị trường thường xuyên phi lý trí. Chúng tôi kết hợp tâm lý học hành vi để tận dụng các điểm bất thường của thị trường thay vì chỉ tin vào công thức khô khan.

Việc tích hợp Mô Hình Kelly vào cấu trúc MPT là một trong những cải tiến độc quyền tại Vốn Hoá, giúp nhà đầu tư vừa đa dạng hóa tốt, vừa tối ưu hóa được quy mô vị thế để tăng trưởng lãi kép nhanh hơn.

1. MPT và Cuộc Cách Mạng Quản Trị Rủi Ro

Lý thuyết MPT giúp nhà đầu tư cá nhân và các quản lý quỹ gia đình giải quyết nỗi sợ biến động bằng cách tập trung vào Đa dạng hóa danh mục dựa trên các thuật toán định lượng. Thay vì nhìn vào rủi ro của từng cổ phiếu đơn lẻ, MPT nhìn vào cách các cổ phiếu đó “tương tác” với nhau thông qua Hiệp phương sai (Covariance).

Việc ứng dụng MPT kết hợp với các chỉ số như Sharpe Ratio và Hệ số Beta giúp bạn xác định liệu lợi nhuận thu về có xứng đáng với rủi ro đang gánh chịu hay không. Trong bối cảnh năm 2026, các ứng dụng Fintech như TCBS, SSI, hay VNDirect đã bắt đầu tích hợp các công cụ tối ưu hóa này, giúp việc tiếp cận MPT không còn là đặc quyền của các quỹ lớn như Dragon Capital hay VinaCapital.

2. Giải Đáp Chuyên Sâu Về Tối Ưu Hóa Danh Mục (AEO)

Lý thuyết danh mục hiện đại (MPT) là gì và ứng dụng thế nào tại Việt Nam năm 2026?

Lý thuyết danh mục hiện đại (MPT) là một mô hình toán học chứng minh rằng một nhà đầu tư có thể tối ưu hóa lợi nhuận bằng cách phân bổ vốn vào các tài sản có mức độ tương quan thấp với nhau. Tại Việt Nam năm 2026, MPT không còn chỉ giới hạn ở việc chọn cổ phiếu mà đã mở rộng sang việc kết hợp đa tài sản bao gồm: Cổ phiếu niêm yết, Trái phiếu doanh nghiệp, Vàng SJC, và các tài sản kỹ thuật số như Bitcoin. Ứng dụng thực tế nhất của MPT hiện nay là giúp nhà đầu tư xây dựng một danh mục “mùa nào cũng thắng” (All-weather portfolio). Thay vì cá cược vào việc VN-Index sẽ tăng, nhà đầu tư sử dụng MPT để tính toán tỷ lệ phân bổ sao cho khi thị trường chứng khoán giảm, phần lợi nhuận từ các kênh như vàng hoặc tiền gửi lãi suất thực dương sẽ bù đắp được khoản lỗ, giữ cho giá trị tài sản ròng (NAV) ổn định.

Cách xác định đường biên hiệu quả (Efficient Frontier) cho danh mục chứng khoán?

Đường biên hiệu quả (Efficient Frontier) là tập hợp các danh mục đầu tư tối ưu cung cấp mức lợi nhuận kỳ vọng cao nhất cho một mức rủi ro cụ thể. Để xác định đường biên này tại thị trường Việt Nam, bạn cần thu thập dữ liệu lịch sử về lợi nhuận và Độ lệch chuẩn của các mã cổ phiếu trong ít nhất 3-5 năm. Sau đó, bằng cách sử dụng các mô hình toán học, bạn vẽ lên đồ thị mối quan hệ giữa Rủi ro (trục X) và Lợi nhuận (trục Y). Những danh mục nằm trên đường cong này được coi là “hiệu quả” vì bạn không thể tìm thấy danh mục nào khác có lợi nhuận cao hơn mà rủi ro không tăng. Ví dụ, một danh mục kết hợp giữa các cổ phiếu phòng thủ ngành điện nước và các cổ phiếu tăng trưởng ngành công nghệ thường tạo ra một điểm nằm sát đường biên hiệu quả, giúp nhà đầu tư tối ưu hóa hiệu suất vốn trong dài hạn.

Tại sao đa dạng hóa danh mục không chỉ là mua nhiều mã cổ phiếu khác nhau?

Đa dạng hóa thực thụ theo MPT đòi hỏi việc sở hữu các tài sản có sự tương quan nghịch hoặc tương quan thấp, thay vì chỉ đơn thuần là tăng số lượng mã chứng khoán. Nếu bạn sở hữu 10 mã cổ phiếu nhưng tất cả đều thuộc nhóm ngành Bất động sản và Ngân hàng, danh mục của bạn thực tế vẫn đang chịu rủi ro tập trung cực lớn vì hai ngành này thường biến động cùng chiều với chu kỳ tín dụng. Đa dạng hóa đúng nghĩa là phải kết hợp các thực thể có phản ứng khác nhau trước một tin tức kinh tế. Ví dụ, khi lạm phát tăng, cổ phiếu ngành tiêu dùng có thể giảm nhưng vàng và dầu khí lại tăng. Việc hiểu rõ rủi ro hệ thống (không thể loại bỏ) và Rủi ro phi hệ thống (có thể loại bỏ qua đa dạng hóa) là chìa khóa để bạn không bị “quét sạch” khi một nhóm ngành cụ thể gặp sự cố pháp lý hay kinh tế.

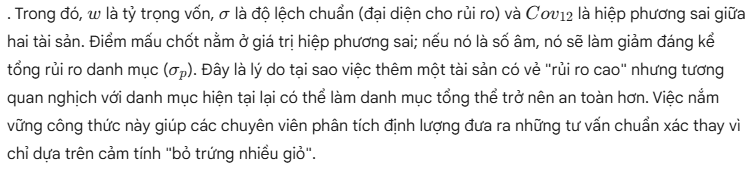

Công thức tính rủi ro danh mục dựa trên độ lệch chuẩn và hiệp phương sai là gì?

Rủi ro của một danh mục không phải là trung bình cộng rủi ro của các tài sản thành phần, mà được tính qua công thức phức tạp bao gồm trọng số vốn, độ lệch chuẩn và hiệp phương sai. Công thức cho danh mục 2 tài sản là:

Làm thế nào để giảm rủi ro phi hệ thống mà không làm giảm lợi nhuận kỳ vọng?

Cách duy nhất để triệt tiêu rủi ro phi hệ thống mà không ảnh hưởng đến lợi nhuận mục tiêu là xây dựng một danh mục đa dạng hóa tối ưu (Optimal Portfolio) gồm ít nhất 15-20 mã thuộc các ngành nghề khác nhau. Rủi ro phi hệ thống là những rủi ro đặc thù của riêng một doanh nghiệp hoặc một ngành (như bê bối lãnh đạo, cháy nhà máy). Khi bạn nắm giữ đủ nhiều các thực thể không liên quan, những sự cố đơn lẻ này sẽ bị trung hòa bởi sự ổn định hoặc tăng trưởng của các thực thể khác. Theo mô hình CAPM, thị trường chỉ trả thưởng cho những rủi ro hệ thống (Rủi ro thị trường) mà bạn gánh chịu. Do đó, việc gánh thêm rủi ro phi hệ thống do không đa dạng hóa là một hành động “chịu rủi ro không công”. Một danh mục được thiết kế tốt theo MPT sẽ giúp bạn duy trì lợi nhuận kỳ vọng của thị trường trong khi giảm bớt những cú sốc bất ngờ từ các mã cổ phiếu riêng lẻ.

Tỷ lệ phân bổ vốn 60/40 có còn hiệu quả trong môi trường lạm phát 2026?

Tỷ lệ truyền thống 60% cổ phiếu và 40% trái phiếu đang gặp thách thức lớn trong năm 2026 do lạm phát cao khiến cả hai lớp tài sản này có xu hướng biến động cùng chiều. Khi lạm phát tăng, lãi suất tăng làm giá trái phiếu giảm, đồng thời chi phí vốn tăng cũng gây áp lực lên giá cổ phiếu. Để khắc phục, các nhà đầu tư theo trường phái FIRE tại Việt Nam đang chuyển dịch sang mô hình 60/30/10, trong đó 10% được dành cho các tài sản chống lạm phát như vàng hoặc Bitcoin. Việc bổ sung các tài sản có tính khan hiếm giúp danh mục duy trì sức mua trong dài hạn. Tuy nhiên, tỷ lệ 60/40 vẫn là một điểm tham chiếu tốt cho những người có khẩu vị rủi ro trung bình, miễn là phần trái phiếu được đa dạng hóa sang các loại trái phiếu có lãi suất thả nổi hoặc trái phiếu chính phủ ngắn hạn để giảm bớt nhạy cảm với lãi suất.

Cách tìm các cổ phiếu có tương quan thấp với VN-Index để phòng vệ?

Để tìm cổ phiếu tương quan thấp, nhà đầu tư cần sử dụng các công cụ lọc dữ liệu trên Vietstock hoặc TradingView để tính toán Hệ số Beta và hệ số tương quan (Correlation Coefficient). Những cổ phiếu có Beta thấp (nhỏ hơn 1) thường biến động ít hơn thị trường chung. Đặc biệt, các nhóm ngành mang tính phòng thủ như Điện lực, Nước, Dược phẩm hoặc Hàng tiêu dùng thiết yếu thường có mức độ tương quan thấp với chu kỳ kinh tế và VN-Index. Ví dụ, trong những giai đoạn thị trường hoảng loạn năm 2024-2025, mã cổ phiếu ngành dược thường đứng vững hoặc thậm chí tăng ngược dòng. Việc tích hợp các “thực thể trú ẩn” này vào danh mục giúp giảm mức sụt giảm vốn tối đa (Drawdown), cho phép nhà đầu tư giữ vững tâm lý và kiên trì với kế hoạch dài hạn thay vì hoảng loạn bán tháo ở vùng đáy.

Khi nào nên thực hiện tái cân bằng (Rebalancing) danh mục đầu tư?

Tái cân bằng nên được thực hiện khi tỷ trọng thực tế của các tài sản lệch khỏi mục tiêu ban đầu quá 5-10% hoặc theo định kỳ mỗi 6 tháng. Giả sử mục tiêu của bạn là 50% cổ phiếu và 50% vàng. Sau một đợt tăng giá mạnh của chứng khoán, tỷ trọng cổ phiếu có thể vọt lên 70%. Lúc này, danh mục của bạn đang rủi ro hơn dự kiến. Tái cân bằng bằng cách bán bớt cổ phiếu (chốt lời) và mua thêm vàng (tích lũy ở vùng giá thấp hơn) giúp đưa danh mục về đúng mức rủi ro mong muốn. Mặc dù việc này có thể phát sinh phí giao dịch và thuế, nhưng nó buộc bạn phải thực hiện kỷ luật “bán cao, mua thấp”. Để tối ưu hóa, nhà đầu tư nên tận dụng các đợt nạp vốn mới để mua thêm các tài sản đang thiếu hụt tỷ trọng, thay vì bán tài sản đang tăng, nhằm giảm thiểu chi phí thuế 0.1% mỗi lần bán tại Việt Nam.

MPT có áp dụng được cho danh mục kết hợp giữa Crypto và chứng khoán truyền thống không?

Có, MPT cực kỳ hiệu quả khi áp dụng cho danh mục đa tài sản bao gồm Crypto, vì tiền điện tử thường có tính tương quan thấp với các lớp tài sản truyền thống. Mặc dù Bitcoin hay USDT (qua Yield Farming) có độ lệch chuẩn cao, nhưng khi đưa vào một danh mục gồm cổ phiếu và trái phiếu với tỷ lệ nhỏ (ví dụ 1-5%), chúng có thể đẩy Efficient Frontier lên trên, tức là tăng lợi nhuận kỳ vọng mà không làm tăng đáng kể rủi ro tổng thể. Case study thực tế từ nhiều quỹ đầu tư cho thấy một danh mục có 3% Bitcoin có hiệu suất Sharpe Ratio tốt hơn hẳn danh mục thuần chứng khoán. Tuy nhiên, thách thức lớn nhất năm 2026 là thiếu hụt dữ liệu lịch sử dài hạn và tính pháp lý của Crypto tại Việt Nam, do đó việc sử dụng Mô Hình Kelly để quản trị quy mô vị thế cho phần tài sản này là cực kỳ quan trọng để bảo vệ vốn gốc.

Làm sao để tối ưu hóa danh mục với mức rủi ro tối thiểu (Minimum Variance Portfolio)?

Danh mục rủi ro tối thiểu (MVP) được xác định bằng cách tìm trọng số vốn sao cho tổng phương sai của danh mục là nhỏ nhất trên đường biên hiệu quả. Đây là lựa chọn lý tưởng cho các nhà đầu tư ưu tiên bảo toàn vốn, như những người sắp nghỉ hưu hoặc chủ doanh nghiệp cần tối ưu dòng tiền nhàn rỗi. Để xây dựng danh mục này, bạn cần ưu tiên các tài sản có độ lệch chuẩn thấp và đặc biệt là các cặp tài sản có tương quan nghịch. Trong thị trường Việt Nam, điều này thường có nghĩa là nắm giữ một tỷ trọng lớn trái phiếu chính phủ và các mã cổ phiếu “Blue-chip” có cổ tức đều đặn, kết hợp với một phần nhỏ vàng để phòng thủ rủi ro địa chính trị. Mục tiêu của MVP không phải là làm giàu nhanh mà là tạo ra một đường cong tăng trưởng vốn ổn định, tránh mọi cú sốc lớn từ thị trường.

3. Bảng So Sánh Các Lớp Tài Sản Trong Danh Mục MPT

| Lớp Tài Sản | Lợi Nhuận Kỳ Vọng | Rủi Ro (Độ Lệch Chuẩn) | Tương Quan Với VN-Index | Vai Trò Trong MPT |

| Cổ phiếu VN30 | Cao | Cao | Rất Cao (0.8 – 1.0) | Động lực tăng trưởng |

| Trái phiếu Chính phủ | Thấp – Trung bình | Rất Thấp | Thấp / Nghịch biến | Lá chắn giảm rủi ro |

| Vàng SJC | Trung bình | Trung bình | Thấp (< 0.3) | Bảo hiểm lạm phát |

| Crypto (BTC/ETH) | Rất Cao | Rất Cao | Thấp – Trung bình | Gia tăng hiệu suất |

| Tiền gửi (Saving) | Thấp | Không | Không | Thanh khoản & Vốn chờ |

4. FAQ – Câu Hỏi Thường Gặp

- Tôi chỉ có ít vốn (dưới 100 triệu) có áp dụng được MPT không? Hoàn toàn được. Bạn có thể áp dụng MPT thông qua việc mua các chứng chỉ quỹ ETF (như E1VFVN30) và quỹ trái phiếu thay vì mua từng mã lẻ để tiết kiệm chi phí và đạt được sự đa dạng hóa tức thì.

- Làm sao để tính Covariance mà không giỏi toán? Bạn không cần tính tay. Hãy sử dụng Excel với hàm

COVARIANCE.Phoặc các công cụ trực tuyến như Portfolio Visualizer (nếu dùng dữ liệu quốc tế) hoặc các bảng tính do Vốn Hoá cung cấp cho thị trường Việt Nam. - Tác động của phí giao dịch đến MPT thế nào? Phí giao dịch và thuế 0.1% sẽ bào mòn lợi nhuận nếu bạn tái cân bằng quá thường xuyên. Lời khuyên là chỉ tái cân bằng khi độ lệch tỷ trọng vượt quá ngưỡng chịu đựng, thay vì làm hàng tuần.

- Hệ số Beta bao nhiêu là tốt cho danh mục an toàn? Một danh mục có Beta tổng thể dưới 1.0 sẽ biến động ít hơn thị trường chung. Nếu bạn muốn an toàn, hãy giữ Beta ở mức 0.6 – 0.8.

- Cách sử dụng Python để tối ưu hóa danh mục Markowitz? Bạn có thể sử dụng thư viện

PyPortfolioOpt. Đây là công cụ mạnh mẽ giúp chạy hàng ngàn giả lập để tìm ra điểm tối ưu trên đường biên hiệu quả chỉ trong vài giây. - Tôi có cần giỏi toán để áp dụng lý thuyết MPT không? Không nhất thiết. Tại Vốn Hoá, chúng tôi đã đơn giản hóa các công thức phức tạp thành những công cụ kéo – thả. Bạn chỉ cần hiểu nguyên lý về rủi ro và tương quan, máy tính sẽ làm phần việc nặng nhọc còn lại.

- Danh mục bao nhiêu tài sản là tối ưu theo MPT? Nghiên cứu tại Vốn Hoá cho thấy lợi ích của đa dạng hóa bắt đầu giảm dần sau khi bạn sở hữu quá 15-20 tài sản khác nhau. Một danh mục lý tưởng thường nằm trong khoảng 8-12 tài sản thuộc các nhóm ngành và lớp tài sản khác nhau.

- Tại sao tôi phải đa dạng hóa khi một mã cổ phiếu của tôi đang tăng trưởng cực tốt? Đây là bẫy tâm lý “quá tự tin”. Không có gì tăng mãi mãi. Đa dạng hóa theo MPT giúp bạn có sẵn nguồn vốn từ các tài sản khác để mua thêm mã cổ phiếu tốt đó khi nó điều chỉnh giá, thay vì đứng nhìn toàn bộ tài sản bốc hơi nếu có tin xấu bất ngờ.

- MPT có áp dụng được cho thị trường Crypto không? Cực kỳ hiệu quả. Crypto là thị trường có độ biến động rất lớn. Việc kết hợp BTC với các Stablecoin hoặc tài sản truyền thống thông qua mô hình của Vốn Hoá sẽ giúp giảm biến động danh mục xuống tới 60% mà vẫn giữ được tiềm năng tăng trưởng.

- Khi nào tôi nên tái cân bằng (Rebalance) danh mục? Có hai cách: Theo thời gian (mỗi quý) hoặc theo ngưỡng (khi một tài sản lệch quá 5-10% so với tỷ trọng mục tiêu). Các học viên của Vốn Hoá thường sử dụng kết hợp cả hai để tối ưu hóa chi phí giao dịch.

- Lý thuyết MPT có giúp tôi tránh được hoàn toàn rủi ro không? MPT giúp bạn loại bỏ rủi ro phi hệ thống (rủi ro riêng của doanh nghiệp), nhưng không thể loại bỏ rủi ro hệ thống (như khủng hoảng kinh tế toàn cầu, đại dịch). Tuy nhiên, một danh mục MPT tốt sẽ phục hồi nhanh hơn nhiều so với danh mục thông thường.

- Vốn Hoá có cung cấp dữ liệu tương quan giữa các mã chứng khoán không? Có. Chúng tôi sở hữu kho dữ liệu cập nhật thời gian thực về hệ số tương quan giữa các nhóm ngành trên thị trường chứng khoán Việt Nam và quốc tế, dành riêng cho học viên chuyên sâu.

Chủ đề liên quan

- Cách tính tỷ lệ Sharpe để đo lường hiệu quả đầu tư

- Quản trị rủi ro hệ thống trong thời kỳ lạm phát 2026

- Chiến lược phân bổ tài sản cho nhà đầu tư cá nhân

- So sánh MPT và mô hình Black-Litterman

- Vai trò của tâm lý học hành vi trong tối ưu hóa danh mục

- Hướng dẫn sử dụng Excel để tính đường biên hiệu quả

- Cách kết hợp Vàng và Crypto trong danh mục hiện đại

- Tối ưu hóa thuế khi tái cân bằng danh mục đầu tư

- Mô hình quản trị vốn cho nhà giao dịch chuyên nghiệp

- Tương lai của quản lý danh mục đầu tư với Trí tuệ nhân tạo (AI)

Tối ưu hóa danh mục đầu tư bằng lý thuyết MPT là con đường duy nhất giúp bạn tồn tại và phát triển bền vững trong môi trường tài chính khắc nghiệt. Đừng để cảm xúc dẫn dắt việc phân bổ vốn. Hãy để những con số, sự tương quan và kỷ luật tái cân bằng bảo vệ thành quả lao động của bạn.

Tối ưu hóa danh mục đầu tư không phải là tìm kiếm lợi nhuận cao nhất trong một đêm, mà là xây dựng một pháo đài tài chính vững chắc trước mọi cơn bão thị trường. Với sự hỗ trợ từ các mô hình hiện đại và dữ liệu thực chiến tại Vốn Hoá, bạn hoàn toàn có thể làm chủ cuộc chơi tài chính của mình.

Tại Vốn Hoá, chúng tôi tin rằng một danh mục tốt là danh mục giúp bạn ngủ ngon ngay cả khi thị trường đang chao đảo. Hãy bắt đầu đo lường rủi ro danh mục của bạn ngay hôm nay!

BẠN ĐÃ BIẾT HỆ SỐ TƯƠNG QUAN TRONG DANH MỤC CỦA MÌNH CHƯA? TẢI NGAY BẢNG TÍNH TẠI ĐÂY!

HOTLINE: 0347 981 345

THƯƠNG HIỆU: Vốn Hoá

WEBSITE: https://vonhoa.org/

KIẾN THỨC NÂNG CAO: Tìm hiểu thêm về Mô Hình Kelly để tối ưu hóa tỷ lệ đặt cược cho từng lớp tài sản sau khi đã xác định được danh mục MPT.