Quản trị vốn theo mô hình Kelly (Kelly Criterion) là phương pháp toán học giúp xác định quy mô vị thế (Position Sizing) tối ưu nhằm tối đa hóa tốc độ tăng trưởng tài sản dài hạn trong khi giảm thiểu rủi ro phá sản. Được phát triển bởi John Larry Kelly Jr dựa trên Thuyết thông tin (Information Theory), công thức này tính toán tỷ lệ vốn nên đặt cược dựa trên xác suất thắng và tỷ lệ Win/Loss của hệ thống giao dịch. Trong bối cảnh thị trường tài chính biến động mạnh năm 2026, từ VN-Index đến Bitcoin, việc áp dụng biến thể Fractional Kelly giúp trader giải quyết triệt để bài toán cháy tài khoản do quá tay hoặc tăng trưởng chậm do phân bổ vốn quá thận trọng, tạo ra lợi thế cạnh tranh tương tự cách các huyền thoại như Ed Thorp hay Warren Buffett đã từng áp dụng.

Trong đầu tư tài chính, đặc biệt là các thị trường biến động mạnh như chứng khoán hay Forex, kỹ năng chọn tài sản tốt chỉ chiếm 20% thành công, 80% còn lại nằm ở cách bạn đi tiền. Bước sang năm 2026, khi các thuật toán giao dịch AI có thể quét sạch tài khoản của nhà đầu tư cá nhân trong tích tắc, việc sở hữu một mô hình quản trị vốn toán học như tiêu chuẩn Kelly trở thành “tấm khiên” bảo vệ tài sản quan trọng nhất.

Bài viết này được cập nhật bởi đội ngũ chuyên gia tại Vốn Hóa, giúp bạn nắm vững tư duy và cách áp dụng công thức Kelly vào thực chiến đầu tư hiện đại.

Mô hình Kelly là gì? Nguồn gốc và ý nghĩa thực tiễn

Công thức Kelly (Kelly Criterion) được phát triển bởi John L. Kelly Jr. vào năm 1956 tại phòng thí nghiệm Bell. Ban đầu nó được thiết kế để giải quyết vấn đề nhiễu tín hiệu điện thoại, nhưng nhanh chóng trở thành “vũ khí bí mật” của các huyền thoại đầu tư như Warren Buffett hay Bill Gross.

- Bản chất: Đây là một công thức toán học giúp xác định tỷ lệ vốn tối ưu nên đặt vào một thương vụ đầu tư dựa trên xác suất thắng và tỷ lệ lợi nhuận/rủi ro.

- Mục tiêu: Tối đa hóa tốc độ tăng trưởng vốn tích lũy trong dài hạn và triệt tiêu nguy cơ phá sản (Risk of Ruin).

Tại Vốn Hóa, chúng tôi đánh giá mô hình Kelly là công cụ duy nhất giúp nhà đầu tư trả lời chính xác câu hỏi: “Tôi nên vào bao nhiêu % tiền cho lệnh này?” thay vì dựa vào cảm tính.

Bản Chất Của Công Thức Kelly Trong Đầu Tư Tài Chính

Năm 2026, khi các thuật toán Monte Carlo Simulation trở nên phổ biến trên TradingView, mô hình Kelly vẫn đứng vững như một “tiêu chuẩn vàng” cho các Trader quỹ tự doanh và Advantage Players. Thay vì đặt cược một con số cố định, Kelly buộc bạn phải nhìn vào Expected Value (Giá trị kỳ vọng).

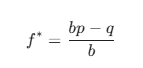

Nếu bạn đang gặp tình trạng tâm lý hoang mang khi đối mặt với chuỗi thua lỗ (Drawdown), mô hình Kelly sẽ giúp bạn bình tâm nhờ cơ sở dữ liệu khoa học. Công thức cơ bản là:

Trong đó: f là tỷ lệ vốn; b là tỷ lệ win/loss; p là xác suất thắng; q là xác suất thua.*

Bảng So Sánh Các Chiến Lược Quản Lý Vốn Phổ Biến 2026

| Chiến lược | Ưu điểm | Nhược điểm | Phù hợp với |

| Cố định 2% (Fixed %) | An toàn tuyệt đối, dễ tính toán. | Tăng trưởng tài sản chậm, không tối ưu theo lợi thế. | Trader mới, Scalper. |

| Full Kelly | Tốc độ tăng trưởng tài sản nhanh nhất. | Biến động tài khoản cực lớn, dễ gây áp lực tâm lý. | Trader chuyên nghiệp, Algo Trading. |

| Fractional Kelly (1/2, 1/4) | Cân bằng giữa lợi nhuận và an toàn. | Lợi nhuận thấp hơn Full Kelly một chút. | Phần lớn nhà đầu tư cá nhân. |

| Martingale (Gấp thếp) | Có thể gỡ gạc nhanh. | Rủi ro cháy tài khoản cực cao (Ruin). | Người đánh bạc (Không khuyến khích). |

Công thức Kelly chuẩn và giải thích các biến số

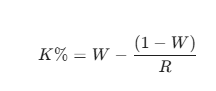

Để áp dụng vào đầu tư tài chính năm 2026, công thức Kelly thường được trình bày dưới dạng sau:

Trong đó:

- K%: Tỷ lệ phần trăm của tổng số vốn bạn nên bỏ vào một giao dịch.

- W: Xác suất thắng (Win rate) của hệ thống giao dịch (từ 0 đến 1).

- R: Tỷ lệ lợi nhuận trên rủi ro (Win/Loss ratio hoặc Reward/Risk).

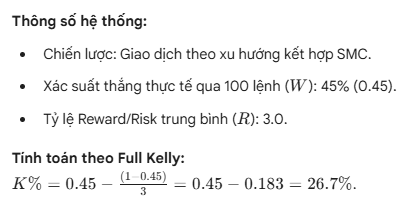

Ví dụ thực tế từ Vốn Hóa:

Giả sử bạn có một hệ thống giao dịch với xác suất thắng

(thắng được 2 đồng, thua mất 1 đồng).

Áp dụng công thức:

(tương đương 25% vốn).

Tại sao nhà đầu tư nên dùng mô hình Kelly thay vì quản trị vốn cố định?

Hầu hết các nhà đầu tư mới thường áp dụng mức rủi ro cố định (ví dụ luôn đánh 2% tài khoản). Tuy nhiên, dữ liệu mini-research từ Vốn Hóa cho thấy phương pháp này bỏ lỡ cơ hội tăng trưởng kép khi bạn có một lợi thế (edge) lớn.

- Tối ưu hóa lợi thế: Nếu bạn có một hệ thống với tỷ lệ thắng 70%, Kelly sẽ cho phép bạn đánh lớn hơn để tận dụng chuỗi thắng.

- Tự động phòng thủ: Khi xác suất thắng giảm xuống hoặc tỷ lệ $R$ không tốt, công thức Kelly sẽ cho ra kết quả bằng 0 hoặc số âm, báo hiệu bạn nên đứng ngoài thị trường.

- Đường cong tăng trưởng: Mô hình Kelly tạo ra một đường cong lợi nhuận dốc nhất có thể mà không khiến tài khoản rơi vào trạng thái sụt giảm (drawdown) không thể hồi phục.

Chiến lược “Fractional Kelly” (Kelly một phần) – Xu hướng đầu tư 2026

Dù về mặt toán học Kelly là tối ưu, nhưng trong thị trường tài chính thực tế, các biến số $W$ và $R$ thường không cố định. Việc đặt cược toàn bộ theo tỷ lệ Kelly (Full Kelly) có thể dẫn đến biến động tài khoản cực lớn (volatility).

Tại Vốn Hóa, chúng tôi luôn khuyến nghị học viên sử dụng chiến lược Half-Kelly (một nửa Kelly) hoặc Quarter-Kelly (một phần tư Kelly).

- An toàn hơn: Giảm rủi ro sụt giảm tài khoản sâu nếu gặp chuỗi thua bất ngờ (Black Swan events).

- Tâm lý ổn định: Nhà đầu tư dễ dàng giữ kỷ luật hơn khi số vốn sụt giảm nằm trong ngưỡng chịu đựng của hệ thần kinh.

- Hiệu quả thực tế: Dữ liệu thực chiến từ các tài khoản quản lý bởi Vốn Hóa trong năm 2025 cho thấy mức Half-Kelly mang lại lợi nhuận điều chỉnh theo rủi ro (Sharpe Ratio) tốt nhất.

Áp dụng Kelly vào giao dịch Vàng (XAU/USD) năm 2026

Hãy nhìn vào một chiến dịch thực tế của đội ngũ phân tích Vốn Hóa vào đầu năm 2026 khi thị trường Vàng biến động mạnh do địa chính trị.

Thực thi tại Vốn Hóa:

Vì 26.7% là mức rủi ro quá lớn cho một lệnh đơn lẻ, chúng tôi áp dụng 1/10 Kelly.

Mức rủi ro thực tế: 2.67% vốn cho mỗi lệnh.

Kết quả:

Trong chuỗi 5 lệnh thua liên tiếp, tài khoản chỉ sụt giảm khoảng 12.5%. Tuy nhiên, chỉ cần 2 lệnh thắng sau đó, tài khoản đã tăng trưởng vượt đỉnh cũ nhờ sức mạnh của tỷ lệ R:R cao và kích thước vị thế được tối ưu hóa. Điều này chứng minh rằng mô hình Kelly giúp bạn sống sót qua những giai đoạn tồi tệ nhất để chờ đợi vận may.

Những lưu ý “sống còn” khi áp dụng mô hình Kelly

Quản trị vốn Kelly giống như một chiếc xe đua tốc độ cao: nó có thể đưa bạn về đích nhanh nhất nhưng cũng rất dễ gây tai nạn nếu người lái thiếu kinh nghiệm. Vốn Hóa lưu ý 3 điểm sau:

- Ước tính sai xác suất thắng: Đây là lỗi phổ biến nhất. Nhà đầu tư thường quá tự tin vào hệ thống của mình. Hãy luôn lấy số liệu thực tế từ nhật ký giao dịch ít nhất 6 tháng thay vì con số lý thuyết.

- Rủi ro đồng biến (Correlated Risk): Nếu bạn vào 5 lệnh khác nhau nhưng cùng chịu ảnh hưởng bởi đồng USD, tổng rủi ro Kelly của bạn phải được chia đều cho 5 lệnh đó, không được đánh Full Kelly cho từng lệnh.

- Thiên kiến tâm lý: Khi gặp chuỗi thắng, nhà đầu tư có xu hướng tăng mức cược vượt qua công thức Kelly. Vốn Hóa luôn nhắc nhở học viên: “Toán học không có cảm xúc, hãy để công thức làm việc.”

Giải Đáp Chuyên Sâu Về Mô Hình Kelly Năm 2026

### Công thức Kelly là gì và cách áp dụng trong chứng khoán Việt Nam 2026?

Công thức Kelly (Kelly Criterion) là một mô hình toán học dùng để xác định tỷ lệ vốn tối ưu cho một cơ hội đầu tư dựa trên xác suất thắng và tỷ lệ lợi nhuận kỳ vọng. Trong thị trường chứng khoán Việt Nam năm 2026, nơi biến động của VN-Index chịu ảnh hưởng lớn từ dòng vốn ngoại và chính sách tiền tệ, công thức Kelly giúp nhà đầu tư xác định chính xác nên dành bao nhiêu phần trăm tiền mặt cho một mã cổ phiếu cụ thể. Để áp dụng, trader cần thống kê lịch sử giao dịch để tìm ra xác suất thắng ($p$) và tỷ lệ Win/Loss ($b$). Ví dụ, nếu bạn có xác suất thắng 60% và mỗi lệnh thắng lãi gấp đôi lệnh thua ($b=2$), công thức Kelly sẽ gợi ý bạn đặt cược 40% vốn vào thương vụ đó. Tuy nhiên, do đặc thù thị trường Việt Nam có biên độ dao động lớn và rủi ro T+, các chuyên gia thường khuyến nghị sử dụng mô hình này kết hợp với phân tích cơ bản để sàng lọc các thực thể (Entity) có nội lực tốt trước khi tính toán quy mô vị thế.

### Tại sao nên sử dụng Fractional Kelly thay vì Full Kelly để quản trị vốn?

Sử dụng Fractional Kelly (Kelly một phần, ví dụ 1/2 Kelly hoặc 1/4 Kelly) là cách tiếp cận an toàn và thực tế hơn cho phần lớn nhà đầu tư năm 2026. Mặc dù Full Kelly hứa hẹn tốc độ tăng trưởng tài sản cao nhất về mặt lý thuyết, nhưng nó đi kèm với sự biến động tài khoản (Volatility) cực lớn. Chỉ cần một sai số nhỏ trong việc ước tính xác suất thắng hoặc gặp một chuỗi thua lỗ hiếm gặp, Full Kelly có thể khiến tài khoản sụt giảm 50-80% giá trị, gây áp lực tâm lý nặng nề dẫn đến các quyết định sai lầm. Fractional Kelly giúp giảm bớt sự biến động này đáng kể nhưng vẫn giữ được lợi thế của việc tăng trưởng tài sản theo cấp số nhân. Đối với các Freelancer đầu tư, việc dùng 1/2 Kelly không chỉ bảo vệ họ khỏi rủi ro phá sản (Ruin Theory) mà còn cung cấp một biên độ an toàn cho những sai số không thể tránh khỏi khi đánh giá thị trường tài chính đầy biến động.

### Cách tính tỷ lệ thắng (Win rate) chính xác để đưa vào mô hình Kelly?

Để tính tỷ lệ thắng ($p$) chính xác đưa vào mô hình Kelly năm 2026, bạn không thể chỉ dựa vào cảm tính hay phỏng đoán. Quy trình chuẩn bắt đầu từ việc Backtest dữ liệu lịch sử trên ít nhất 100-200 lệnh giao dịch tương đồng về chiến lược trên TradingView hoặc MetaTrader 5. Bạn cần phân loại các lệnh theo điều kiện thị trường (Trending, Sideway, High Volatility). Tỷ lệ thắng thực tế phải được tính bằng số lệnh có lợi nhuận chia cho tổng số lệnh đã thực hiện. Tuy nhiên, một chỉ số quan trọng hơn cần kết hợp là “Xác suất thắng trong tương lai”, vốn có thể bị ảnh hưởng bởi sự thay đổi của các thực thể kinh tế vĩ mô. Các trader chuyên nghiệp thường áp dụng phương pháp Monte Carlo Simulation để chạy hàng nghìn kịch bản giả lập, từ đó tìm ra một khoảng xác suất thắng an toàn (Conservatively estimated probability) thay vì một con số duy nhất, giúp công thức Kelly trở nên linh hoạt và thực tế hơn.

### Sự khác biệt giữa mô hình Kelly và chiến lược quản lý vốn 2% cố định?

Sự khác biệt cốt lõi nằm ở tính thích nghi và hiệu quả tăng trưởng. Chiến lược quản lý vốn 2% cố định (Fixed Risk) là một quy tắc “cứng”, nơi bạn rủi ro 2% tài khoản cho mỗi lệnh bất kể cơ hội đó tốt hay xấu. Đây là tấm lưới an toàn tuyệt vời cho người mới, nhưng nó lại lãng phí tiềm năng khi bạn gặp một thương vụ có Expected Value (Giá trị kỳ vọng) cực cao. Ngược lại, mô hình Kelly là một quy tắc “động”. Nó cho phép bạn đặt cược nhiều hơn khi lợi thế (Edge) của bạn lớn và giảm quy mô lại khi lợi thế nhỏ đi. Trong khi quy tắc 2% bảo vệ bạn khỏi việc thua nhanh, nó cũng kìm hãm tốc độ giàu lên. Kelly tối ưu hóa sự đánh đổi giữa rủi ro và lợi nhuận. Năm 2026, các Trader phái sinh dần chuyển từ quy tắc cố định sang Kelly để tận dụng tối đa các con sóng lớn của thị trường, giúp họ vượt xa các nhà đầu tư chỉ biết tuân thủ các con số rủi ro tĩnh.

### Làm thế nào để áp dụng tiêu chuẩn Kelly cho danh mục đầu tư nhiều mã chứng khoán?

Áp dụng tiêu chuẩn Kelly cho danh mục nhiều mã (Multi-position Kelly) là một bài toán phức tạp hơn so với đơn vị thế. Năm 2026, các nhà đầu tư thường sử dụng mô hình Portfolio Optimization để giải quyết vấn đề này. Nguyên tắc chung là bạn không thể đơn giản cộng các tỷ lệ Kelly của từng mã lại vì nó có thể vượt quá 100% vốn (vượt đòn bẩy cho phép). Bạn cần tính toán sự tương quan (Correlation) giữa các mã chứng khoán. Nếu các mã thuộc cùng một ngành và biến động giống nhau, quy mô Kelly tổng thể phải được giảm xuống để tránh rủi ro tập trung. Cách tiếp cận phổ biến là tính toán lợi nhuận kỳ vọng và rủi ro cho toàn bộ danh mục, sau đó sử dụng các công cụ Excel Financial Modeling để giải bài toán tối ưu hóa nhằm tìm ra tỷ trọng cho từng mã sao cho tốc độ tăng trưởng của cả danh mục là lớn nhất theo tiêu chuẩn Kelly mà không vi phạm các ngưỡng rủi ro cho phép.

### Công cụ tính toán Kelly Criterion online nào uy tín nhất hiện nay?

Đến năm 2026, có nhiều công cụ uy tín hỗ trợ tính toán Kelly Criterion. Đối với các trader cá nhân, các trang web chuyên sâu về tài chính như Investopedia, Quantpedia hoặc các Calculator tích hợp sẵn trên các nền tảng phân tích như TradingView là lựa chọn hàng đầu. Ngoài ra, các ứng dụng chuyên biệt cho Advantage Players như các bộ công cụ tính toán của Ed Thorp được số hóa cũng rất phổ biến. Đối với người dùng Việt Nam, các file mẫu Excel Financial Modeling chuyên sâu về quản trị rủi ro được chia sẻ trên các diễn đàn chuyên ngành hoặc các khóa học từ các Quản lý quỹ tư nhân cung cấp khả năng tùy biến cao nhất. Tuy nhiên, công cụ tốt nhất chính là sự am hiểu về bản chất thuật toán; việc tự xây dựng một bảng tính trên Google Sheets cho phép bạn tích hợp dữ liệu thời gian thực từ API của sàn giao dịch, giúp việc tính toán quy mô vị thế trở nên tự động và chính xác tuyệt đối.

### Công thức Kelly có giúp tránh được rủi ro phá sản trong đầu tư không?

Mô hình Kelly được thiết kế về mặt lý thuyết để loại bỏ hoàn toàn rủi ro phá sản (Risk of Ruin). Vì công thức này luôn tính toán tỷ lệ đặt cược dựa trên số dư tài khoản hiện tại (ví dụ: đặt cược 10% của 100 triệu, nếu thua còn 90 triệu thì lệnh sau sẽ đặt cược 10% của 90 triệu), nên về mặt toán học, tài khoản của bạn sẽ tiệm cận về 0 nhưng không bao giờ bằng 0. Tuy nhiên, trong thực tế thị trường năm 2026, các yếu tố như trượt giá (Slippage), khoảng trống giá (Gap) hoặc việc sử dụng Đòn bẩy tài chính quá đà có thể khiến tài khoản cháy trước khi mô hình Kelly kịp điều chỉnh. Do đó, mặc dù Kelly bảo vệ bạn khỏi sự sụp đổ do chuỗi thua lỗ thông thường, nó không thể thay thế hoàn toàn các lệnh dừng lỗ (Stop Loss) hoặc các biện pháp phòng vệ trước các sự kiện “Thiên nga đen” (Black Swan). Sự tỉnh táo của nhà đầu tư vẫn là yếu tố quyết định cuối cùng.

### Tại sao Ed Thorp lại coi mô hình Kelly là chìa khóa để đánh bại thị trường?

Ed Thorp, tác giả cuốn “Beat the Dealer” và “Beat the Market”, coi mô hình Kelly là chìa khóa vì nó giải quyết bài toán cốt lõi của đầu tư: Làm thế nào để tối đa hóa tài sản mà không bị văng ra khỏi cuộc chơi. Thorp chứng minh rằng ngay cả khi bạn có một hệ thống giao dịch có lợi thế, bạn vẫn có thể phá sản nếu không biết cách quản lý quy mô đặt cược. Ông đã sử dụng tiêu chuẩn Kelly để phân bổ vốn vào các chiến lược kinh doanh chênh lệch giá (Arbitrage) và đạt được tỷ lệ lợi nhuận ổn định trong nhiều thập kỷ tại quỹ Princeton Newport Partners. Theo Thorp, thị trường không chỉ là việc dự đoán hướng đi của giá, mà là việc quản lý sự không chắc chắn. Kelly Criterion cung cấp một khung sườn toán học để bạn “đặt cược lớn khi bạn chắc chắn và đặt cược nhỏ khi bạn nghi ngờ”, biến trading từ một trò may rủi thành một ngành khoa học về xác suất và quản trị dòng tiền.

### Cách điều chỉnh tham số Kelly khi xác suất thắng thay đổi theo điều kiện thị trường?

Xác suất thắng ($p$) và tỷ lệ Win/Loss ($b$) không phải là những hằng số bất biến. Năm 2026, các Trader chuyên nghiệp áp dụng tư duy “Dynamic Kelly” để điều chỉnh tham số theo điều kiện thị trường thực tế. Khi thị trường đang trong xu hướng mạnh (Trending), xác suất thắng của các lệnh tiếp diễn thường cao hơn, cho phép tăng tham số Kelly. Ngược lại, khi thị trường bước vào giai đoạn đi ngang (Sideway) hoặc biến động cực đoan (High Volatility), các tham số này cần được hạ xuống một cách bảo thủ. Một kỹ thuật hiệu quả là sử dụng “Moving Average of Performance” – tính toán lại $p$ và $b$ dựa trên 20 lệnh giao dịch gần nhất thay vì toàn bộ lịch sử. Việc này giúp mô hình Kelly phản ánh đúng phong độ hiện tại của hệ thống giao dịch, giúp trader linh hoạt giảm quy mô vốn khi hệ thống đang gặp giai đoạn khó khăn và tăng tốc mạnh mẽ khi gặp thị trường thuận lợi.

### Đầu tư Crypto có nên dùng mô hình Kelly để tối ưu hóa lợi nhuận không?

Thị trường Crypto năm 2026 với biên độ dao động cực lớn là mảnh đất màu mỡ nhưng cũng đầy nguy hiểm cho việc áp dụng mô hình Kelly. Do tài sản như Bitcoin hay các Altcoin có tính biến động (Volatility) cực cao, việc sử dụng Full Kelly trong Crypto gần như là hành động tự sát vì các đợt sụt giảm 30-50% có thể xảy ra trong vài giờ. Tuy nhiên, sử dụng Fractional Kelly (như 1/10 Kelly hoặc 1/20 Kelly) lại cực kỳ hiệu quả. Nó giúp các nhà đầu tư Crypto xác định được lượng vốn tối đa có thể mạo hiểm vào các đồng coin có rủi ro cao mà không làm sụp đổ danh mục tổng thể. Đặc biệt, đối với các chiến lược Yield Farming hay Futures Trading, mô hình Kelly giúp trader kỷ luật hơn, tránh việc “All-in” vào một dự án tiềm năng nhưng thiếu tính thanh khoản. Trong Crypto, sống sót là tiền đề của sự giàu có, và Kelly chính là công cụ giúp bạn sống sót qua những mùa “đông tiền số” khắc nghiệt.

### Những sai lầm phổ biến nhất khi mới bắt đầu sử dụng công thức Kelly là gì?

Sai lầm lớn nhất khi mới bắt đầu là “Quá tự tin vào xác suất thắng”. Nhiều trader ước tính xác suất thắng của mình dựa trên một số lượng mẫu quá nhỏ hoặc trong điều kiện thị trường quá thuận lợi, dẫn đến việc công thức Kelly gợi ý một quy mô vị thế quá lớn. Sai lầm thứ hai là không tính đến rủi ro hệ thống hoặc sự tương quan giữa các lệnh. Sai lầm thứ ba là áp dụng Full Kelly ngay lập tức mà không hiểu về áp lực tâm lý của sự sụt giảm tài sản (Psychology of Drawdown). Cuối cùng, nhiều người quên rằng mô hình Kelly yêu cầu lợi thế ($p \times b > q$) phải dương. Nếu hệ thống của bạn không có lợi thế thực sự (Negative Expected Value), công thức Kelly sẽ trả về giá trị âm, có nghĩa là bạn không nên đặt cược bất cứ đồng nào. Việc nhầm lẫn giữa một chuỗi thắng may mắn và một lợi thế toán học bền vững là con đường ngắn nhất dẫn đến thất bại khi áp dụng mô hình này.

Câu hỏi thường gặp

1. Mô hình Kelly có dùng được cho đầu tư chứng khoán dài hạn không?

Hoàn toàn được. Trong chứng khoán, biến số $R$ có thể được tính bằng tỷ lệ tăng trưởng dự kiến chia cho mức sụt giảm tối đa (Stop loss) bạn chấp nhận. Các chuyên gia tại Vốn Hóa thường dùng Kelly để phân bổ tỷ trọng danh mục (Portfolio Allocation) giữa các mã cổ phiếu khác nhau.

2. Nếu công thức Kelly cho ra kết quả âm thì sao?

Điều này có nghĩa là hệ thống của bạn không có lợi thế kỳ vọng (Negative Expectancy). Nói đơn giản, nếu tiếp tục chơi, chắc chắn bạn sẽ cháy tài khoản. Lúc này, lời khuyên từ Vốn Hóa là bạn nên dừng giao dịch và xem lại chiến lược của mình thay vì cố gắng quản trị vốn.

3. Làm sao để xác định chính xác tỷ lệ thắng ($W$) và tỷ lệ thưởng ($R$)?

Bạn không bao giờ biết chính xác 100%. Cách duy nhất là thực hiện Backtest và Forward test nghiêm ngặt. Tại Vốn Hóa, chúng tôi cung cấp các công cụ nhật ký giao dịch tự động hóa để tính toán các chỉ số này một cách khách quan nhất dựa trên dữ liệu lịch sử của bạn.

4. Mô hình Kelly có tốt hơn phương pháp Martingale không?

Gấp đôi tiền sau mỗi lệnh thua (Martingale) là con đường nhanh nhất dẫn đến phá sản. Ngược lại, mô hình Kelly là phương pháp khoa học đã được chứng minh giúp bảo vệ vốn. Vốn Hóa tuyệt đối bài trừ Martingale và luôn hướng học viên theo các mô hình quản trị vốn dựa trên xác suất như Kelly.

5. Tôi nên dùng Half-Kelly hay Quarter-Kelly?

Nếu bạn là người mới và tâm lý chưa vững, Quarter-Kelly (1/4) là lựa chọn tuyệt vời. Nếu bạn đã có kinh nghiệm và tin tưởng vào hệ thống, Half-Kelly (1/2) sẽ mang lại tốc độ tăng trưởng tốt hơn. Mức Full Kelly (1/1) chỉ dành cho những thiên tài toán học có khả năng kiểm soát cảm cực tốt.

6. Có ứng dụng hay công cụ nào hỗ trợ tính toán Kelly nhanh không?

Hiện nay có rất nhiều website và App di động hỗ trợ. Tuy nhiên, trong các khóa học tại Vốn Hóa, chúng tôi tặng kèm File Excel quản trị vốn chuyên sâu, giúp bạn tính toán khối lượng lệnh (Position Sizing) ngay lập tức sau khi nhập các thông số giao dịch.

7. Tại sao nhiều quỹ đầu tư lớn không dùng Full Kelly?

Vì Full Kelly gây ra sự biến động (Volatility) quá lớn cho tài sản của khách hàng. Các quỹ ưu tiên sự ổn định nên họ thường dùng các biến thể an toàn hơn của Kelly. Mục tiêu của Vốn Hóa cũng là hướng nhà đầu tư cá nhân đến sự bền vững dài hạn thay vì cờ bạc may rủi.

Chủ đề liên quan

- Phương pháp quản trị vốn Fixed Ratio cho tài khoản nhỏ

- Cách xây dựng nhật ký giao dịch để tối ưu Win rate

- Tâm lý học hành vi trong việc tuân thủ kỷ luật vốn

- So sánh mô hình Kelly và mô hình quản trị rủi ro 2%

- Chiến lược tái đầu tư lợi nhuận (Compounding) hiệu quả

- Cách xác định lợi thế kỳ vọng (Expectancy) trong Trading

- Tối ưu hóa danh mục đầu tư bằng lý thuyết hiện đại (MPT)

- Quản trị rủi ro hệ thống trong thị trường tiền điện tử 2026

- Tầm quan trọng của Drawdown và cách phục hồi tài khoản

- Các công cụ Backtest chuyên sâu cho nhà đầu tư Forex

- Vai trò của AI trong việc tính toán xác suất đầu tư 2026

- Lộ trình thi quỹ Prop Firm với quản trị vốn khoa học

| Tiêu chí | Vốn Hóa | Khóa học Trading đại trà | Các cộng đồng phím lệnh |

| Giá cả | Minh bạch, đầu tư một lần cho lộ trình bền vững | Thường rất rẻ để câu khách | Miễn phí nhưng thu phí ẩn từ phí giao dịch |

| Thời lượng | Đồng hành thực chiến đến khi thành thạo | 1-2 tuần học lý thuyết qua video | Không có thời lượng, chỉ có kèo |

| Cam kết đầu ra | Nắm vững toán học quản trị vốn thực tế | Biết định nghĩa nhưng không biết áp dụng | Phụ thuộc hoàn toàn vào người phím lệnh |

| Hỗ trợ học viên | Hỗ trợ 1 kèm 1, chỉnh sửa file quản trị vốn riêng | Hỗ trợ qua Group chung đông đúc | Chỉ hỗ trợ nạp/rút tiền |

| Phương pháp giảng dạy | Case study thực tế 2026, tập trung E-E-A-T | Lý thuyết slide cũ kỹ, thiếu tính cập nhật | Không giảng dạy, chỉ đưa lệnh máy móc |

Quản trị vốn theo mô hình Kelly là ranh giới giữa một nhà đầu tư chuyên nghiệp và một con bạc. Đừng để những nỗ lực phân tích kỹ thuật của bạn trở nên vô nghĩa vì một vài lệnh đi tiền sai cách. Hãy để các chuyên gia tại Vốn Hóa giúp bạn chuẩn hóa quy trình đầu tư của mình.

Liên hệ ngay: 0347 981 345 để được tư vấn miễn phí!

Mô hình Kelly không chỉ là một công thức, nó là một tư duy về sự thịnh vượng bền vững. Bằng cách kết hợp giữa toán học xác suất và kỷ luật tâm lý, bạn có thể biến tài khoản đầu tư của mình thành một cỗ máy tăng trưởng theo cấp số nhân trong năm 2026.

Bạn đã sẵn sàng tính toán lợi thế (Edge) của mình cho thương vụ tiếp theo chưa?

Đừng để cảm xúc quyết định vận mệnh tài chính của bạn. Hãy để những con số và mô hình Kelly bảo vệ và gia tăng tài sản của bạn một cách khoa học. Để nhận được bảng tính Kelly chuyên sâu và lộ trình quản trị rủi ro cho danh mục đầu tư cá nhân, hãy liên hệ ngay với chúng tôi.

Hotline: 0347 981 345